Att teckna en inkomstförsäkring är ett sätt att trygga din inkomst om något oförutsett som påverkar din inkomst skulle hända. Det statliga stödet från arbetslöshetskassan täcker endast upp till ungefär 26 000 kronor. För dig som tjänar mer än så kan det vara bra vara förberedd. Jämför inkomstförsäkring nedan och hitta den bästa för dig.

Bästa valet generellt är Unionen. De erbjuder ett medlemskap i deras fackförbund med inkluderande inkomstförsäkring som passar de flesta yrkesgrupper. Unionen ger 150 ersättningsdagar och 60 000 kr/mån med en kvalifikationstid på 12 månader. Med ett tillägg kan du ersätta upp till 150 000 kr/mån, vilket är högsta av alla.

Sänkt medlemsavgift med 4% per månad från 1 oktober 2023

Disclaimer: Det är alltid information och villkor hos respektive försäkringsbolag som gäller. Informationen hos oss är inte anpassad utefter individers situation.

Ett medlemskap i Ledarna ger dig full tillgång till deras tjänster och stöd samt en gedigen inkomstförsäkring i 150 dagar upp till 80 000 kr per månad. För att gå med behöver du vara chef inom någon av deras branscher. Medlemskapet kostar runt 300 kr per månad och varierar beroende på just branschen.

Inkomstförsäkring i 150 dagar för månadslön upp till 80 000 kronor

Alla tjänster ingår och du har ingen uppsägningstid

Sveriges mest detaljerade lönestatistik för chefer

Disclaimer: Det är alltid information och villkor hos respektive försäkringsbolag som gäller. Informationen hos oss är inte anpassad utefter individers situation.

En privat inkomstförsäkring med hög och lång ersättning

Konsumentförsäkring erbjuder en försäkring som har ersättning upp till 90 000 kr/mån under hela 300 dagar. Kvalifikationstiden är 18 månader vilket är något längre än andra som hos t.ex. Unionen och Ledarna som har 12 månader. Dock är villkoren för ersättning och perioden längre, vilket ofta justeras på just tiden tills man är berättigad ersättning. Konusmentföräskring är det bästa privata valet.

Disclaimer: Det är alltid information och villkor hos respektive försäkringsbolag som gäller. Informationen hos oss är inte anpassad utefter individers situation.

Bäst inkomstförsäkring 2026:

Vilken är den bästa inkomstförsäkringen 2026? Genom att undersöka marknaden och kunders omdömen har vi kommit fram till att alternativen nedan är de bästa.

KonsumentFörsäkring – Bäst privata

Unionen – Bäst för alla

Ledarna – Bäst för chefer

Inkomstförsäkring.

Vad är inkomstförsäkring?

Inkomstförsäkringar som erbjuds i den privata sektorn idag kan oftast tecknas i två olika stora omfattningar beroende på hur ditt skydd ser ut idag. Större delen av de fackförbund som finns idag har någon form av ersättning vid inkomstbortfall som ingår i medlemskapet och fackavgiften. Till dessa inkomstförsäkringar kan det vara bra att komplettera med en separat variant som du tecknar helt på egen hand. Detta eftersom det kan finnas begränsningar i den som ingår i fackförbundens medlemskap vilket gör att du kan få svårt att upprätthålla din nuvarande levnadsstandard.

Allt detta handlar om hur stor ersättning du är i behov av om du drabbas av exempelvis en uppsägning. Vanligtvis rekommenderas olika yrkesgrupper att teckna en privat inkomstförsäkring som komplement till det skydd som ingår i fackförbundets. Detta för att du inte ska lida alltför stora förluster i samband med ett eventuellt inkomstbortfall.

Hur fungerar en inkomstförsäkring?

För att kunna teckna en inkomstförsäkring behöver du vara medlem i en arbetslöshetskassa (A-kassa). Från din A-kassa får du en inkomstrelaterad ersättning vid eventuell arbetslöshet. Ersättningen från A-kassan är betydligt högre än den lagstadgade arbetslöshetsförsäkringen som arbetstagare och företagare i Sverige får från Försäkringskassan. En inkomstförsäkring är alltså ett extra skydd och komplement till det lagstadgade skyddet.

Om du blir arbetslös betalar A-kassan ut en summa baserad på den lön du hade medan du arbetade. Ersättningen från A-kassan motsvarar 80 procent av din tidigare inkomst, men det finns ofta restriktioner i högsta möjliga ersättning samt för hur många dagar du kan få ersättning. Det är dessa skillnader som är viktiga att jämföra inför ditt val av inkomstförsäkring.

Illustration 1.1 – Fördelning av ersättning vid förlust av arbete. Undersökning genomförd av Försäkrat.se.

Ersättning utan försäkring

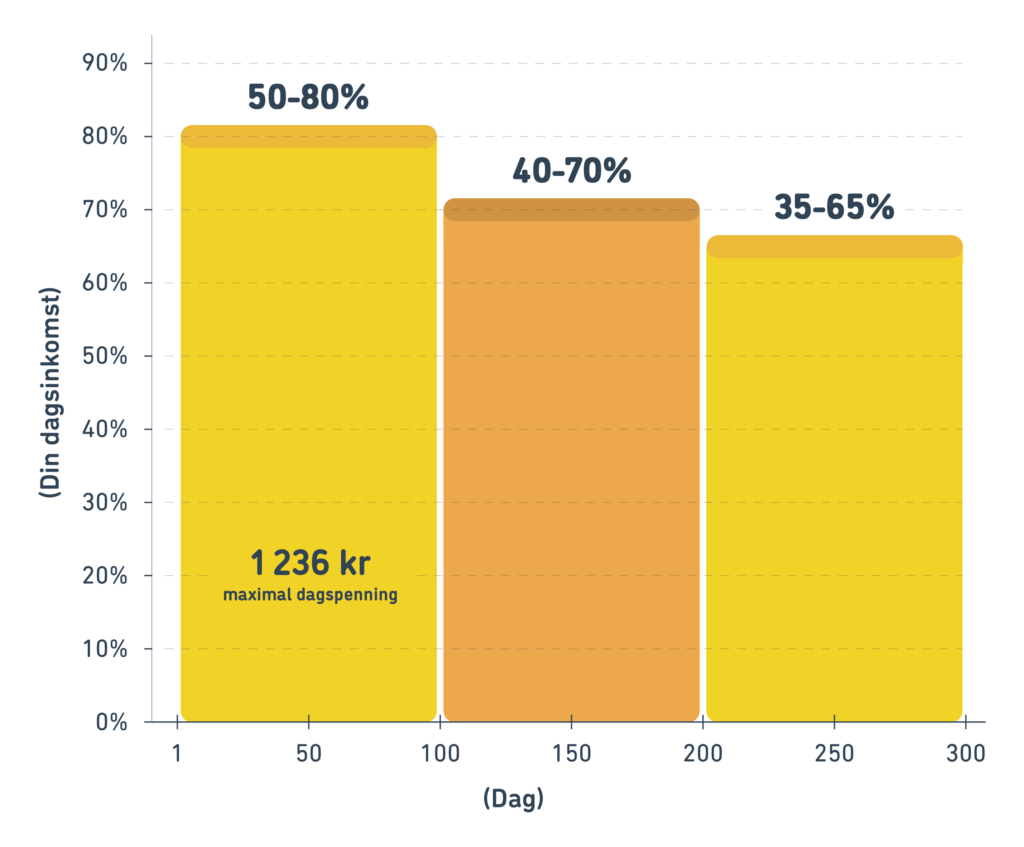

Nedan kommer ett räkneexempel på den ersättning du kan få utan extra tillägg. Den högsta ersättningen som A-kassan betalar ut är 26 400 kronor i månaden före skatt och detta motsvarar 1200 kronor per dag. Denna högsta summa betalas endast ut de första 100 ersättningsdagarna om du i genomsnitt tjänat mer än 33 000 kr per månad det senaste året. Efter de första 100 ersättningsdagarna är den maximala dagspenningen 1000 kronor före skatt, detta gäller i de resterande 200 ersättningsdagarna. Källa: A-kassan.

Har du en inkomst som är högre än 33 000 kronor, kan du alltså komplettera ditt skydd med en inkomstförsäkring som ger dig maximalt upp till 80 procent av din månadsinkomst. Du kan också välja att försäkra dig till ett lägre belopp för att få ned försäkringskostnaden. Inkomstförsäkringen betalar helt enkelt ut den mellanskillnad som uppstår, mellan A-kassans övre gräns och 80 procent av din tidigare lön eller annat angivet belopp.

Låt oss säga att du har 36 000 kronor i lön och blir arbetslös. Som ett exempel säger vi att din A-kassa betalar ut cirka 26 400 kronor före skatt, som är Försäkringskassans maxgräns för utbetalningar. Om du då har en försäkring mot inkomstbortfall får du ytterligare 2400 kronor i månaden. På detta sätt får du 80% av din tidigare lön i ersättning (36 000*0.8 = 28 800).

Den totala ersättningen från A-kassan kombinerat med den separata försäkringen uppgår då till 80 procent av din bruttolön. Ersättningen från A-kassan beskattas som vanligt och ersättningen från inkomstförsäkringen betalas ut efter att ett avdrag på skatten gjorts.

Även om det finns en maxgräns för hur hög månadsersättningen kan vara från din inkomstförsäkring, är den i vilket fall högre än A-kassans gräns.

Ersättning av en inkomstförsäkring

En full period med A-kassa innebär 300 dagars inkomstersättning och på en månad går det ungefär 22 arbetsdagar. Du kan som mest få ersättning i drygt 13 månader (300 dagar / 22 dagar) av din A-kassa. Hur många ersättningsdagar din inkomstförsäkring erbjuder, regleras i försäkringsvillkoren. Ofta kan du välja längden på ersättningsperioden, vilket då även påverkar din inkomstförsäkring. Du kan också välja att förlänga antalet ersättningsdagar med en tilläggsförsäkring.

Du bör även tänka på att skyddet har en karenstid. Det innebär att du inte kan få ut någon ersättning under de första dagarna (exempelvis de 14 första dagarna) av din arbetslöshet eller arbetsoförmåga. Efter karenstiden börjar ersättningsdagarna räknas.

Illustration 1.2 – Maximal dagspenning från A-kassa. Källa: a-kassa.se.

Vad krävs för att få ersättning?

För att få ersättning krävs det att du uppfyller ett visst antal krav som regleras i villkoren för din inkomstförsäkring. Detaljerna skiljer sig mellan olika försäkringsbolag och fackförbund men vanligtvis gäller följande:

1. Medlemskap i A-kassa

Du måste alltid vara medlem i en A-kassa för att kunna teckna en försäkring överhuvudtaget. Försäkringen blir därmed ett komplement till det skydd du redan har genom din ordinarie A-kassa.

2. Ofrivilligt inkomstbortfall

Anledningen till din arbetslöshet får inte vara självvald. Du kan med andra ord inte självmant säga upp dig och sedan räkna med att få ersättning. Finns det däremot mycket starka skäl till din uppsägning kan du få rätt till ersättning. Hos de försäkringsbolag som erbjuder inkomstförsäkringar finns det i regel juridisk hjälp att få om det på något sätt uppstår en konflikt mellan dig och din arbetsgivare.

3. Uppfylld kvalificeringstid

Kvalificeringstiden måste vara uppfylld. Det betyder att du måste ha haft din försäkring en viss tid innan ersättning kan betalas ut till dig. Detta kan vi säga är unikt för just inkomstförsäkringar, till skillnad från andra försäkringar som kan ge ersättning från och med den dag försäkringen tecknas.

4. Har varit arbetsför under det senaste året

Du måste ha jobbat de senaste tolv månaderna. Detta krav gäller alltid. Du behöver inte nödvändigtvis ha arbetat 100 procent, utan kravet kan exempelvis vara minst 50 procent det senaste året. De exakta kraven skiljer sig åt mellan olika aktörer, försäkringsbolag och fackförbund.

5. Ingen utbetald ersättning

Ingen ersättning får ha betalats ut från försäkringen under de senaste tolv månaderna. Detta eftersom skyddet ger ersättning för en begränsad sammanhängande tid. Detta är i princip en standardregel hos samtliga försäkringsbolag.

Tilläggsförsäkring

Det finns en viss variant på en tilläggsförsäkring som kan vara som en utökning eller förlängning av inkomstförsäkringen. Oavsett om du har inkomstförsäkring via ditt fackförbund eller privat brukar du kunna teckna tilläggsförsäkring. Ett tillägg till en inkomstförsäkring kompletterar i regel försäkringen på två punkter.

För det första kan tillägget höja det maximala ersättningstaket. Det kan röra sig om en stor skillnad, särskilt för dig som har en mycket hög inkomst. Istället för att ha ett tak på exempelvis 50 000 kronor varje månad, kan taket vara så mycket som 150 000 kronor.

Även om det finns de som tecknar detta tillägg på grund av denna orsak är det betydligt fler som lockas av den andra punkten som förbättras – antalet dagar. Med detta tillägg ökar antalet ersättningsdagar, vilket skapar en större trygghet oavsett vilken lön du än har. Tilläggsförsäkringen till inkomstförsäkringen kan exempelvis öka antalet ersättningsdagar med 50 extra dagar på de ordinarie 300 dagarna som du får via “vanlig” A-kassa.

Vanliga frågor

Kan jag teckna utan att vara medlem i ett fackförbund?

Ja, ditt alternativ heter privat inkomstförsäkring. Den går att skaffa direkt via ett försäkringsbolag och innefattar inga former av förbund.

Hur fungerar det som egenföretagare och inkomstförsäkring?

Om du har ett eget företag kan det vara extra viktigt med en inkomstförsäkring. Flera av fackförbunden på vår sida erbjuder extra tjänster till dig med eget företag, ett sådant exempel är Ledarna.

Behöver jag vara medlem i A-kassan?

Ja, grundkravet för att skaffa en inkomstförsäkring är att vara medlem i A-kassan. Läs mer under respektive försäkringsbolag vilka krav som gäller.

Vem betalar ut inkomstförsäkringen?

I grund och botten är det ditt försäkringsbolag eller fackförbund som betalar ut din ersättning. Ibland sker samarbeten som t.ex. Med Swedbanks utbetalningssystem krävs det att du loggar in och anmäler ett konto. Exakt vad som gäller finns hos den aktör som erbjuder din försäkring.

Vad kostar en inkomstförsäkring?

Enligt vår undersökning är spannet av priser mellan 150 till 1000 kr per månad.

Vad innebär de nya reglerna för a-kassa och inkomstförsäkring?

De nya reglerna som infördes den 1a oktober 2025 innebär att ersättningen nu är baserad på inkomst istället för arbetad tid. Det innebär också att du från dag 101 får 70% av taket och från dag 201 65%.

Kan alla teckna en inkomstförsäkring?

Generellt sett kan man säga att alla kan teckna en inkomstförsäkring oavsett yrke, anställningsform och inkomst. Däremot kan respektive fackförbund ha specifika medlemsvillkor eller försäkringsvillkor som reglerar detta.

Du som vill teckna skyddet bör därför:

Vara bosatt i Sverige

Vara medlem i A-kassa

Erhålla en tillsvidareanställning

Vanliga orsaker till varför du behöver en specifik inkomstförsäkring:

Du är egenföretagare

Du är chef

Inkomstförsäkring eget företag

För dig som har eget företag eller är egenföretagare finns det också ett bra utbud av inkomstförsäkringar. Utöver en försäkring för din inkomst finns det även förbund som erbjuder mycket bra förmåner och tjänster som kan underlätta ditt företagande.

Om du vill gå med i ett fackförbund för egenföretagare bör du förbereda intyg på hur länge ditt företag varit verksamt samt hur ekonomin ser ut. Dessa försäkringar gäller vanligtvis dig som har eget aktiebolag eller handelsbolag, då enskild firma inte klassas som en anställning.

Privat

inkomstförsäkring

Ett alternativ till medlemskap i fackförbund är att teckna en privat inkomstförsäkring. Då tecknar du alltså en försäkring hos ett försäkringsbolag och inte en del i något medlemskap. Detta alternativ passar dig som inte, av olika anledningar, kan gå med i ett förbund. Att teckna en privat inkomstförsäkring är ingenting negativt utan är ett perfekt komplement och har även flera fördelar jämfört med en via ett fackförbund.

Kvalifikationen och behörigheten för de olika alternativen på marknaden varierar, men oftast tittar försäkringsbolagen på din ålder, tidigare ersättning, nuvarande anställning och dig som person. Exempelvis krävs det att du är folkbokförd och bosatt i Sverige. Andra kvalifikationen är att du inte får ha passerat en viss ålder eller ha information om kommande varsel eller uppsägning.

Kompletterade fördelar

Fördelarna med att välja en kompletterande inkomstförsäkring jämfört med en via fackförbund är flera. En av de största är att du får en fokuserad försäkring som skyddar din inkomst.

Det resulterar i att de ofta har anpassade villkor som längre ersättningstider, kortare kvalifikationstid och möjlighet till högre maxlön.

Inkomstförsäkring utan fack

Inkomstförsäkringar utan fackförbund urskiljer sig egentligen inte på något sett utan fungerar precis som andra försäkringar samt skydd från fack. Exempel utan fack är Accept, Folksam och JobbGarant.

Illustration 1.3 – Intresset sökresultat för inkomstförsäkringar.

Är det värt att teckna inkomstförsäkring?

Det finns flera aspekter som avgör om det är värt att teckna en inkomstförsäkring. Kort och gott skulle vi säga att det alltid är en bra idé att vara försäkrad, men kostnaden kan vara mer värd att betala beroende på arbets- och livssituation. Nedan förklarar vi viktiga aspekter och för vissa ett skydd mot inkomstbortfall kan vara mer värt.

Du med bra lön

För dig som tjänar över 33 000 kronor i månaden är inkomstförsäkringen högst nödvändig. Anledningen är att vid eventuellt inkomstbortfall får du endast ersättning upp till denna nivå och utan försäkring behöver du lära dig leva med en betydligt lägre inkomst.

Du som önskar långvarigt skydd

Oavsett hur mycket du tjänar går det endast att få ersättning av Försäkringskassan i 100 dagar. Du som önskar ett långvarigare skydd vid eventuellt inkomstbortfall bör ha en bra inkomstförsäkring oavsett lönenivå.

Du med extra utsatt yrke

Tyvärr finns det mer utsatta yrken när det kommer till arbetslöshet. Det gäller ofta yrken där utbudet av arbetskraft är hög och efterfrågan är låg och där en uppsägning tyvärr kan leda till långvarig frånvaro. I dessa stunder kan en extra inkomstförsäkring vara räddningen innan du är tillbaka på arbetsmarknaden.

Jämför inkomstförsäkring

Som du kanske listat ut vid det här laget kan rätt skydd mot arbetslöshet ge dig en stor ekonomisk trygghet. När du bestämt dig för att gå vidare och teckna kan det vara smart att jämföra de olika alternativen. Vi på Försäkrat har som uppgift att göra just detta, hjälpa dig ta ett bättre beslut.

Nedan kommer vi gå igenom moment och faktorer som kan vara bra att kolla på när du jämför inkomstförsäkring. Att vara påläst kan enkelt göra ditt val enklare och i slutändan göra att du får ett skydd som passar dina behov.

Maximal ersättning

Din lön spelar stor roll när det kommer till att välja vilken försäkring som passar dig. Som nämnt tidigare kan du erhålla en ersättning på max 80% av din lön från arbete. Däremot finns det även en maximal ersättning kopplad till detta, vilket innebär att du bör kontrollera att 80% av din lön faller under denna maximala ersättning.

Om den inte gör det kan du välja en annan inkomstförsäkring eller leta efter specifika tillägg, vilket många fackförbund och privata aktörer erbjuder.

Ersättningstid

Från och med den dagen du blir av med arbetet har du rätt till ersättning. Hur länge du har rätt till ersättning regleras av en ersättningstid. Tiden varierar mellan de olika aktörerna och kan vara en avgörande faktor för många. En längre ersättningstid kan skapa trygghet och minska din stress i samband med att du letar efter nytt arbete.

Förmåner

Efter att ha kollat på den maximala ersättningen och ersättningstiden kan det vara bra att kontrollera andra förmåner. Dessa värden är betydligt mjukare, men kan samtidigt passa din situation bättre.

Exempel på förmåner kan vara rådgivning, löneförhandling eller annan stöttning i ditt arbetsliv.

Inkomstförsäkring pris

Vad kostar en inkomstförsäkring? Bra fråga! Priset för en inkomstförsäkring varierar relativt mycket mellan de olika aktörerna och vi kan inte ge dig ett exakt genomsnittspris. Vanligaste metoden för prissättning av fackförbund och försäkringsbolag vi har sett på, är efter bransch. De vill säga försäkringen kan vara dyrare för dig som jobbar med kultur än t.ex. IT. Priset grundar sig på en rad faktorer, en faktor är förväntan och prognos av arbetsmarknaden framöver för just din bransch.

Priset och din kostnad varierar också beroende på om du går via fackförbund eller privata aktörer. Innehållet i ett fackförbund vara bredare men det innebär inte generellt att det också är dyrare. Det finns också få saker du kan påverka för att komma undan billigare.

Tänk på detta innan du tecknar inkomstförsäkring

Intresset för en ordentlig och bra inkomstförsäkring ökade i korrelation till den tidigare pandemin (Covid-19), med anledning till de restriktioner och därav påverkade branscher som t.ex. hotell, restaurang och turistverksamheter. Denna anledning och oro är fullt förståeliga och vi hoppas att de som blev drabbade snabbt har kommit tillbaka till arbetslivet.

Enligt ekonomifakta ökade arbetslösheten i augusti 2023 med cirka procentenheter i jämförelse med augusti 2024 (*).

Den allra bästa inkomstförsäkringen du kan ha ger dig, vid arbetslöshet, 80% av din ordinarie lön i ersättning under så lång period som möjligt. Bara för att din vardag ska kunna fortlöpa som vanligt under tiden du letar efter nytt arbete.

Utöver perioden finns det även två andra saker som kan vara viktigt att kolla på, nämligen maxlön och kvalifikationstid. Maxlönen är ett tak på hur mycket du kan få i ersättning, dvs. 80% av ett max. Kvalifikationstid är den tid du behöver ha haft försäkringen innan du blir av med jobbet, för att vara berättigad till ersättning.

För bästa inkomstförsäkring, kolla efter:

Maxlön högre än din lön

Lång ersättningsperiod

(*) Arbetslöshet aktuell information enligt Ekonomifakta.

Fackförbund med inkomstförsäkringar

Vi har tidigare nämnt att det finns två typer av inkomstförsäkringar, en via fackförbund och en som du tecknat privat. I denna sektion kommer vi att nämna de alla typer av försäkringar som finns via ditt fackförbund. Fördelen med dessa är att du även får andra fördelar, de vill säga det är inte bara uteslutande ett skydd om du förlorar arbetet. Ett exempel kan t.ex. vara Unionen som erbjuder coachning kring lönesamtal.