Ibland tar livet oanade vändningar och genom en trygghetsförsäkring kan du säkra ekonomisk trygghet. Skyddet avser ofta hjälp med fasta kostnader som exempelvis avbetalningar och boendekostnader när du drabbas av sjukdom, arbetslöshet eller vård av anhörig.

På denna sida har vi sammanställt allt du behöver veta om trygghetsförsäkringar och även inkluderat en lista med försäkringsbolag som erbjuder försäkringen. Låt jämförelsen börja!

KonsumentFörsäkring är en nischad försäkringsgivare som fokuserar på privatförsäkringar.

Få ett prisförslag inom några minuter genom att gå till KonsumentFörsäkring.

Disclaimer: Det är alltid information och villkor hos respektive försäkringsbolag som gäller. Informationen hos oss är inte anpassad utefter individers situation.

Här har vi en ny utmanare på marknaden! Med en modern hemsida som är enkel att navigera tror vi att de kan bli populära snabbt.

Få ett prisförslag inom några minuter genom att gå till Enklare.

Disclaimer: Det är alltid information och villkor hos respektive försäkringsbolag som gäller. Informationen hos oss är inte anpassad utefter individers situation.

Lendo försäkring är en del av Lendo låneförmedlare som erbjuder dig som privatperson med lån eller andra skulder ett försäkringsskydd om du plötsligt inte skulle kunna betala dina vardagliga kostnader.

Jämför trygghetsförsäkringar och få ditt pris på några minuter genom att klicka dig vidare nedan.

Disclaimer: Det är alltid information och villkor hos respektive försäkringsbolag som gäller. Informationen hos oss är inte anpassad utefter individers situation.

Advisa försäkring är en del av Advisa och deras försäkringsskydd ger dig en säkerhet i din privatekonomi om plötsligt inkomstbortfall skulle ske. Företaget grundades 2011 och har idag hjälpt över 250 000 kunder.

Disclaimer: Det är alltid information och villkor hos respektive försäkringsbolag som gäller. Informationen hos oss är inte anpassad utefter individers situation.

JustInCase är det nya och enkla sättet att skaffa en livförsäkring. När bolaget grundades 2017 var målsättningen att kunna erbjuda prisvärda försäkringar för livet, till höga försäkringsbelopp.

Få ett prisförslag inom några minuter genom att gå till JustInCase.

Disclaimer: Det är alltid information och villkor hos respektive försäkringsbolag som gäller. Informationen hos oss är inte anpassad utefter individers situation.

Hos Sambla kan du teckna trygghetsförsäkring och livförsäkring. Nedan kan du läsa vårt och kunders omdöme för att du ska kunna fatta ett beslut som känns rätt för dig.

Jämför trygghetsförsäkringar och få ett prisförslag inom några minuter genom att klicka dig vidare nedan.

Disclaimer: Det är alltid information och villkor hos respektive försäkringsbolag som gäller. Informationen hos oss är inte anpassad utefter individers situation.

Anyfin är kända för deras lånetjänster där de finansierar om dina lån till en längre ränta, men de erbjuder också en bra trygghetsförsäkring. Läs mer om det samt Anyfins omdöme nedan.

Disclaimer: Det är alltid information och villkor hos respektive försäkringsbolag som gäller. Informationen hos oss är inte anpassad utefter individers situation.

En introduktion till trygghetsförsäkringar

Trygghetsförsäkring är en försäkring som ger ekonomisk trygghet genom att betala dina fasta kostnader när du inte kan göra det själv. Exempel på sådana fasta kostnader är ränta, amortering och boendekostnader. Försäkringen tecknas vanligtvis via försäkringsbolag eller långivare/förmedlare. En av de vanligaste situationerna i livet då en trygghetsförsäkring tecknas är i samband med nya lån hos banken.

Trygghetsförsäkring.

Trygghetsförsäkring - vad är det?

Så fungerar en trygghetsförsäkring:

Att teckna försäkringen är enkelt – men hur fungerar det i praktiken om något händer?

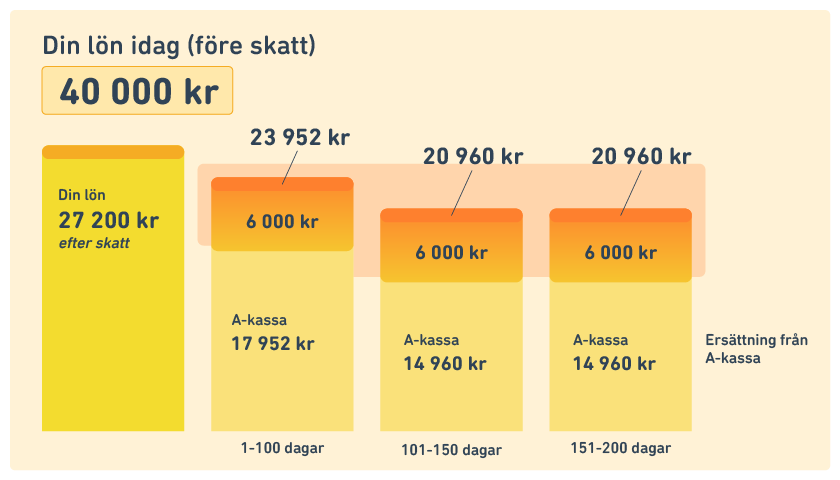

Ersättning per månad

Vanligtvis betalas ersättningen ut månadsvis och beloppet kan vara upp till 12 000 kr. I flera fall är det valbart och påverkar direkt premien (priset). Om du betalar mer för din trygghetsförsäkring får du alltså mer ut av försäkringsbolaget om du sedan behöver den.

I vissa fall ingår även ett så kallat livskydd som betalas ut i en klumpsumma, likt hur en livförsäkring fungerar.

Period

En trygghetsförsäkring som tecknas separat gäller oftast så länge premien betalas. Om den i stället tecknas via låneförmedlare eller långivare är det vanligare att den upphör i samband med att lånet upphör, men det är inte alltid fallet.

Om trygghetsförsäkringen behöver användas och utbetalning sker varierar perioden som du har rätt till ersättning. En vanlig period är 12 månader.

Oväntade händelser (försäkringsskyddet)

En trygghetsförsäkring ger dig ersättning om något oväntat skulle hända som innefattar sjukdom, arbetslöshet eller vård av en anhörig (till exempel). Försäkringsskyddet har ett tydligt syfte och det är att hjälpa dig ha råd med livet om inkomsterna pausas eller försvinner. Exakt vad som ingår i de olika trygghetsförsäkringarna varierar och regleras alltid av villkoren.

Vanliga orsaker då trygghet i de fasta kostnaderna kan behövas:

Sjukdom

Om du eller någon nära anhörig drabbas av en sjukdom som gör att du tillfälligt har problem att betala dina fasta kostnader kan en trygghetsförsäkring vara bra.

Vid bortgång

En del trygghetsförsäkringar innehåller ett livskydd som betalar lån upp till ett visst belopp om det värsta skulle hända. Ofta kopplas detta direkt till ett lån.

Arbetslös

Om du skulle bli av med ditt arbete finns det möjlighet att få hjälp med de fasta kostnaderna som bil, boende och lån när livet fortsätter att rulla på.

Detta är likt en inkomstförsäkring, men försäkringsbolaget betalar dina kostnader istället för att ersätta din förlorade inkomst.

Ersättning

Vi har kontrollerat Advisa, Sambla, Lendo, Hela Försäkring och Enklare och den maximala ersättningen du kan få är 12 000 kr per månad av Advisa trygghetsförsäkring. De andra ger ersättning mellan 6000 kr upp till 10 000 kr. Ersättningen har ofta en begränsning och kan maximalt betalas ut över 12 månader, vilket är den längre perioden vi har hittat.

Försäkringsbolag

Maxersättning

Maxperiod

Konsumentförsäkring

10 000 kr/mån

12 månader

Enklare

10 000 kr/mån

12 månader

Lendo

10 000 kr/mån

12 månader

Advisa

12 000 kr/mån

12 månader

Sambla

12 000 kr/mån

12 månader

Tabell 1.1 – Ersättning och period svenska trygghetsförsäkringar. Undersökning genomförd av Försäkrat.

Vem kan teckna en trygghetsförsäkring?

Som för alla typer av försäkringar finns det vissa krav som måste vara uppnådda för att du ska kunna teckna en trygghetsförsäkring. Detta är för att säkerställa att du skaffar trygghetsförsäkringen med avsikt att avlasta dig om det händer något oväntat, inte för att du vet att något kommer hända och vill ha ersättning för det. Följande krav är de vanligaste när det kommer till att teckna en trygghetsförsäkring:

Fullt frisk och arbetsduglig

18-63 år gammal

Bosatt, och folkbokförd i Sverige

Ansluten till Försäkringskassan i Sverige

Tillsvidareanställd sedan minst 6 månader tillbaka

Vanliga frågor

När gäller en trygghetsförsäkring?

En trygghetsförsäkring skyddar dig vid sjukskrivning, arbetslöshet, dödsfall och vård av anhörig. Villkoren kan skilja sig mellan försäkringsbolagen, men i stora drag gäller de vid oväntade händelser i vardagen som gör det svårt för dig att betala dina fasta kostnader som exempelvis lån.

Hur stor ersättning kan jag få?

Enligt vår undersökning är den största ersättningen du kan få 12 000 kr per månad och erbjuds av bland annat Advisa. Maxbeloppet varierar generellt mellan 6000 till 12 000 kr.